TEL:06-6252-2777

(受付時間:10:00〜19:00 当社休日除く)

「はじめての不動産投資ガイド」プレゼント

不動産投資はミドルリスク・ミドルリターンの投資方法とよく言われますが、具体的にはどのようなリスクがあるのかご存じでしょうか。

これから不動産投資を始める方であれば、事前に知っておくことで万が一の時にリスクを抑えたり、回避することができる可能性があります。

そこで今回は不動産投資を行う上で事前に知っておきたい8大リスクとリスクヘッジ・回避方法について解説いたします。

不動産投資のいくつかあるリスクの中で最も重要なのが空室リスクになります。空室リスクは入居者が付かず家賃収入が入ってこないことで月々のローンの支払いが自身の収入や貯金から返済する必要が出るリスクになります。

投資不動産を購入する際に最も重要である物件の立地は見定めが必要です。賃貸需要があるエリアの物件を選ぶことで入居者が付きやすくなるため、仮に退去があっても新しい入居者が早く付きやすいため日々の生活の負担になりにくくなります。

日本では少子高齢化社会で基本的に人口減少が進んでいますが、東京・名古屋・大阪の三大都市、またその他の政令指定都市に関して人口が大きく減少することは考えにくく、逆に増えていることもあります。そのため、具体的にどのエリアの物件を選べばよいかというと、人口が増えている都市部の物件になります。総務省統計局が実施している国勢調査の結果から人口・世帯の推移を確認することができます。

入居付けの強さは賃貸管理会社が掲載している入居率を指標にします。都市部は98%以上、地方の物件も取り扱っている場合、95%以上を目安に確認しましょう。

入居者が付いていても入居者が家賃を滞納するリスクが考えられます。家賃引き落とし口座の残高調整ができていなかった方、そもそも支払うつもりがない方など、あらゆることが原因で家賃が滞納されてることが考えられます。

仮に3か月以上滞納した場合、立ち退き訴訟を行うことが可能ですが、退去自体に約10か月、また訴訟費用に合計100万円程度かかることがあります。

入居申込があった際に賃貸管理会社で入居時の審査が行われますが、この審査自体を厳しくすることで入居者に家賃滞納リスクがあるかどうかを確認することができます。また賃貸管理会社だけでなくオーナー自身でも入居させても問題ないか確認しましょう。

入居者に家賃保証会社に加入してもらうことで、仮に家賃が入ってこなかった時に家賃保証会社からオーナーに家賃が振り込まれます。また、保証会社の手数料等はオーナーではなく入居者が支払うことになるためオーナーには一切の負担がかからないことが魅力です。

価格下落リスクは物件の売却益が少なく、最終的な収支が赤字になってしまうリスクになります。物件は築年数が経つにつれて、建物や設備が劣化していき資産価値が下がるので、購入時よりも物件価格は安くなります。

景気全体が上昇傾向にあれば不動産価格自体が上昇するため、売却価格も上昇することが考えられます。また再開発が進んでいるエリアであれば、物件の資産価値も高まります。

築年数の経過により建物の劣化は避けられませんが、最近のマンションはRC造、SRC造など強い構造で作られているため、適切に物件を管理することで資産価値を下げないように工夫することも可能です。

修繕リスクは新築マンションはすぐに物件が劣化することは考えにくいため、主に中古マンションで注意が必要なリスクになります。物件の設備等で劣化や故障が発生した時に回復するための費用になります。

物件によっては修繕積立金制度で毎月支払っている費用で修繕作業を行うことで費用負担なしで回復させることができます。もちろん、大規模修繕工事の場合、積み立てている修繕積立金を充当しますが、不足がある場合はオーナーが支払うことになります。

修繕積立金の計画がされているか確認することが重要です。物件の管理組合によっては総会で修繕積立金の収支の報告があるので定期的に確認しておきましょう。

投資不動産を購入する際にローンを組む際の金利ですが、変動金利と固定金利の2種類があります。現在の日本は低金利政策が10年以上継続しているため、定期的に金利が見直される「変動金利」が有効と考えられています。逆に今後の経済情勢が変わって金利が上がった場合、返済額が増えてしまうリスクがあります。

不動産ローンを組む金融機関と不動産会社が連携している場合、優遇金利でローンを組むことができるため一番最初に接点を持つ不動産会社選びが非常に重要になります。

火災リスクは失火・延焼・ボヤといった火災から台風・豪雨による水災、盗難、暴力・破壊行為、破損・汚損など意外と知らない部分まで保証対象となっています。

鉄筋(RC造)または鉄骨鉄筋コンクリート造(SRC造)のマンションを選ぶことで木造よりも燃えにくい建物になります。都市部の区分マンションの場合、鉄筋(RC造)のマンションが多いのですが、一応念のため確認しておきましょう。

後述する地震保険と合わせて火災保険にも加入しておきましょう。火災保険は火災・爆発はもちろん、台風や豪雨による水害、風災、雹(ひょう)災、雪災、落雷などの自然災害も補償範囲になります。また意外と知られていないのですが、盗難や家財の破損・汚損も補償範囲であるプランもあります。

地震によって建物が損害を受けた場合、復旧に莫大な費用がかかることも珍しくありません。日本は地震が多いため、どのエリアに投資不動産を持っていたとしても地震への対策は考慮する必要があります。

新耐震基準とは建築確認日が1981(昭和56)年6月1日以降の耐震基準を新耐震基準と呼びます。この新耐震基準は「震度6強、7程度の地震でも倒壊しない」ことを前提に作られています。逆に建築確認日が1981(昭和56)年6月1日以前の耐震基準を旧耐震基準と呼びます。旧耐震基準は「震度5程度の地震でも倒壊しない」ことを想定して作られています。

最近では震度5強以上の震度6強、震度7の地震が発生することも珍しくないため、投資不動産を探す際に、新耐震基準をクリアしている物件を必ず選ぶようにしましょう。

万が一を想定して地震保険に入ることも検討しましょう。地震保険は火災保険に入っていなれば加入できません。地震保険に加入することで地震だけでなく噴火、津波などの損害でも保証対象となります。

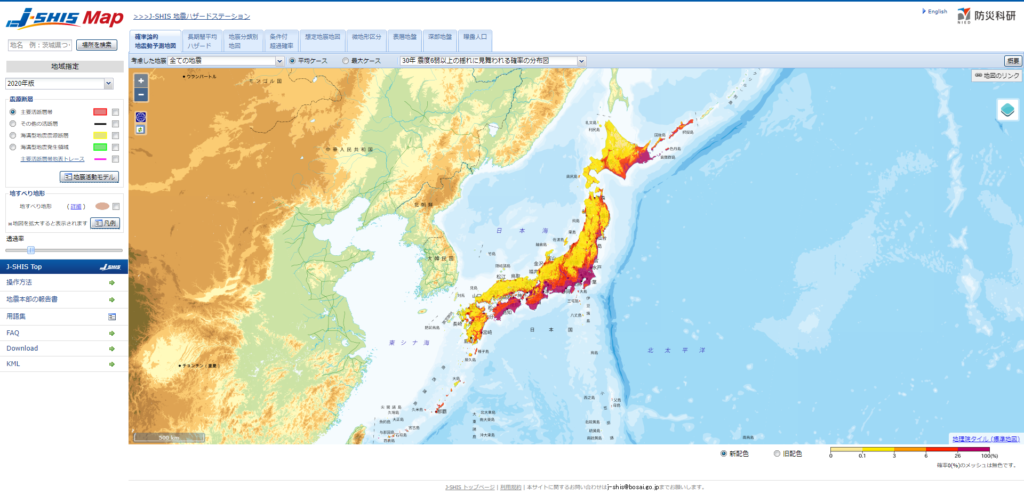

防災科学技術研究所が提供している「J-SHIS Map地震ハザードステーション」は地盤が強い・弱いエリアや将来的に地震が発生し影響を受けるとされているエリアを調べることができます。「表面地盤」→「地盤増幅率」で表示することで、地震が発生した時に揺れやすいエリアがどのあたりなのかを確認することができます。

家賃下落リスクは物件の老朽化や劣化によって賃貸ニーズが下がったり、物価変動などによって家賃を下げざるを得ない状況になるリスクを指します。

敷金・礼金を下げることで入居者から選ばれる物件にする方法があります。もちろん、初期費用を抑えることで利益は減りますが、中長期的に安定した家賃収入を確保できるので投資としては成立します。

リノベーションができる物件であれば数十万~数百万円の費用はかかりますが、物件の魅力を高めて新しい賃貸ニーズを獲得することができます。

不動産投資は投資物件の立地がすべてと言われるぐらいどのエリアの物件なのかが重要になります。

そのエリアの人口動態などもチェックして、どれぐらい人口が増減しているのかを確認して投資先として適正かどうか見極めましょう。区分マンション・アパートであれば単身者の賃貸ニーズ、戸建てであればファミリー層の賃貸ニーズを考慮する必要があります。

良いエリアの物件にも関わらず、入居者が付きにくい空室になりがちな物件は注意しましょう。空室になりがちな物件の特徴として下記のような要因があります。

これに加えて、女性の入居者向けの物件であれば、オートロック・監視カメラ・カメラ付きインターホンなど防犯セキュリティ向けの設備がある物件が好まれます。入居者をイメージしながら、住んでくれそうか考えましょう。

土地勘があるエリアであれば、実際に現地調査する必要はないかもしれませんが、土地勘がないエリアの場合は不動産投資会社の物件の説明を受けることは当たり前ですが、実際に自分の目で見て投資物件を確認した方が良いです。

建物が適切に管理されているか、生活する上で必要なスーパー、学校、病院といった周辺施設に関する情報など、投資物件として価値があるか確認しましょう。

家賃収入とローン支払い額だけでなく、実際にマンション経営する上で必要となる管理費・修繕積立金などを考慮した収益シミュレーションを作っておくことをおすすめします。

自分で作り方が分からない方は、弊社のような不動産投資会社の営業に相談してみたらおそらく作ってくれると思います。不動産投資のリスクを考慮しつつ、現実的なシミュレーションを作るようにしましょう。

不動産投資のリスクに備えて一定の自己資金は準備しておく必要があります。特に物件を取得した時、入居者の入れ替わる時などは一部支払いがあります。

よく不動産投資で節税ができると言われます。節税できるのは所得税・住民税になります。

不動産投資を行って投資物件の購入費用や経費などの費用が家賃収入よりも多かった場合、確定申告で赤字を申告することで、赤字を所得で損益通算することが可能です。損益通算することで、本業の給与から支払っている所得税を減らすことができるので節税効果があると言われています。また所得税が減るということは住民税も減ることになります。

損益通算とは、不動産投資によって所得に赤字が発生した場合、給与所得や事業所得の黒字から、不動産所得の赤字を控除することができます(所得税法69条)。これにより所得の赤字と黒字を相殺することを「損益通算」と呼びます。

不動産投資はよくミドルリスク・ミドルリターンな投資と言われいます。株やFXなどの他の資産形成法よりも価格の変化が少ないので資産性のある投資不動産を所有することで長期的に家賃収入を得ることが可能で長期的に安定して収入を得ることができます。

不動産投資を成功させるためにも、都市部の人気エリア、駅徒歩10分圏内、人口減少が少ないなど資産価値が高くなる要因を持った投資不動産を持つようにしましょう。

老後2,000万円の問題がテレビ等で取り出されたように、老後の生活には年金以外の収入源を持っておくことが必要な時代になってきています。若いうちに不動産投資を始めることでローン完済後は家賃収入が丸々生活費の足しにすることができます。

また煩わしい賃貸管理業務は管理会社に業務委託することで一切の手間なく不労所得を得ることができます。

不動産投資を始める際に金融機関から不動産投資ローンを組むことになる方が多いと思います。この不動産投資ローンを組む時に、「団体信用生命保険」に加入することがよくあります。

この「団体信用生命保険」はローン返済期間中に万が一契約者が死亡してしまった時に残りのローンが保険金で弁済されます。また投資物件の所有権は被保険者の家族が引き継ぐため、生命保険と同じような効果を持っています。

「はじめての不動産投資ガイド」プレゼント